2025拓普集团全面商业分析报告

一、公司概览与核心业务

公司基本情况

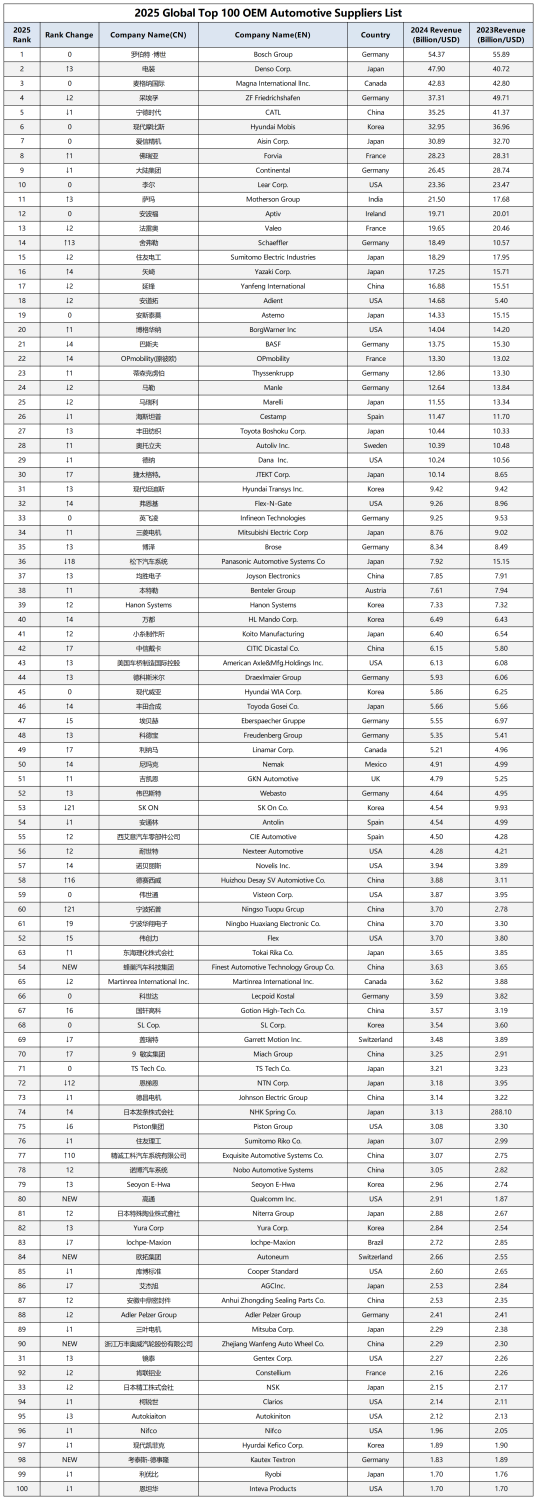

宁波拓普集团股份有限公司成立于1983年,是一家科技平台型汽车零部件企业,已形成金属饰条、塑件、铝件、铝电池盒体等四大产品体系,在全球拥有70多家工厂,客户涵盖全球知名车企。公司设有动力底盘系统、饰件系统、域想智行和机器人电驱四大事业部,在2025年《美国汽车新闻》发布的全球汽车零部件供应商百强榜中,拓普集团排名第60位,较上年上升21位。

核心业务板块

拓普集团主要生产减震系统、内外饰系统、车身轻量化、底盘系统、智能座舱部件、热管理系统、空气悬架系统、智能驾驶系统和机器人执行器等产品。公司形成了九大核心产品系列:

- 减震系统(NVH) - 公司传统基础业务,包括发动机悬置、衬套等

- 内外饰系统 - 车头盖、顶棚、密封条、隔音件等

- 底盘轻量化系统 - 副车架、控制臂、转向节等核心部件

- 热管理系统 - 电子膨胀阀、电子水泵、热泵集成等

- 汽车电子系统 - 线控制动(IBS)、线控转向(EPS)、电调管柱等

- 智能座舱部件 - 电动尾门、转屏控制器等

- 空气悬架系统 - 闭式空气悬架等

- 智能驾驶系统 - 相关控制系统

- 机器人执行器 - 直线执行器、旋转执行器、灵巧手电机等

业务协同优势

公司采用Tier0.5级商业模式,深度参与整车厂设计与研发方案,提升服务能力与服务质量,单车配套金额约3万元。这种模式的核心优势在于:

- 深度绑定客户:从单一供货关系升级为战略合作伙伴

- 技术同步研发:参与整车全生命周期,降低客户开发成本

- 平台化效应:九大产品系列形成完整解决方案,提高客户粘性

- 规模化优势:通过多产品线分摊研发和制造成本

二、核心产品与细分市场

主要产品功能与客户群体

1. 底盘轻量化系统

功能:前后副车架单车约1600元,控制臂单车约700元,转向节单车约700元,全底盘系统合计约3000元

目标客户:特斯拉、理想、蔚来、小鹏、华为问界、比亚迪、吉利等新能源车企

知名大客户:

- 特斯拉:作为特斯拉上海超级工厂中轻量化底盘等零部件的核心供应商之一,超40%业务营收来自大客户特斯拉

- 华为问界:作为问界核心供应商,为问界M5、M7、M9系列车型配套副车架、热管理、底盘轻量化等零部件,单车价值量最高可达近2万元

技术壁垒:以球铰为例,作为底盘悬架系统中技术门槛最高的核心部件之一,拓普集团历经二十年的研发攻关,累计完成各种严苛测试验证,成为国内首家获得某客户认证的全球控制臂供应商

2. 热管理系统

功能:新能源汽车热管理系统新增电池热管理、热泵空调等增量部件,单车价值量达到6000-9000元左右

主要产品:电子膨胀阀、电子水泵、热泵集成、多通阀等

技术优势:公司热管理工厂覆盖中国、欧洲及美洲,总产能超400万套/年

3. 汽车电子系统

核心产品:

- 线控制动(IBS):公司已开发出了第四代IBS系统技术,在国内IBS厂商中有一定的先发优势

- 空气悬架:目前公司的配套价值可达5000-10000元/车

客户定点:公司空悬目前获8个定点项目,于2023Q4陆续量产;线控制动实现6个项目定点并正式量产下线

4. 机器人执行器

产品类型:研发的机器人直线执行器和旋转执行器,已经多次向客户送样,获得客户认可及好评

市场价值:单一机器人需要数十个运动执行器,单机价值约数万元

生产布局:2024年1月,拓普集团正式投产了2条机器人电驱系统生产线,年产能为30万套电驱执行器

三、市场竞争格局与份额

市场占有率数据

全球汽车零部件市场

根据《美国汽车新闻》2025年全球汽车零部件供应商百强榜,拓普集团排名第60位,在15家入围的中国企业中位列前茅。拓普集团以266亿元营收新晋百强,排名全球第95位,2024年营收同比增长35%。

数据来源:《美国汽车新闻》(Automotive News)2025年榜单 调研年份:2024年度数据

细分市场份额

由于汽车零部件行业细分市场众多且数据获取困难,确切的市场占有率数据相对稀缺。但根据行业分析:

- 热管理阀类产品:三花智控在车用电子膨胀阀全球市占率53%,拓普集团作为主要竞争者之一

- 轻量化底盘:预计2025年我国轻量化转向节/控制臂/副车架的市场空间分别为60/68/171亿元,合计299亿元

主要竞争对手分析

1. 热管理系统领域

国际竞争对手:传统国际热管理龙头电装、法雷奥、翰昂、马勒四家企业常年占据50%以上的份额

国内竞争对手:

- 三花智控:全球车用电子膨胀阀市占率53%,新能源车热管理集成组件全球市占率65%

- 银轮股份:热管理系统主要竞争者

- 盾安环境:从空调领域进入汽车电子膨胀阀,23年市占率17%

2. 底盘轻量化领域

主要竞争对手:

- 中鼎股份:传统汽车零部件企业

- 广东鸿图:一体化压铸领域竞争者

- 文灿股份:轻量化底盘竞争者

竞争优势对比:

- 拓普集团优势:依靠特斯拉的助力,2023年拓普营收暴涨到197亿,净利润21.5亿,反超中鼎的172亿、11.3亿

- 技术领先:拓普已构建中国乃至世界最完整的轻量化工艺战略布局

3. 机器人执行器领域

竞争优势:公司具备永磁伺服电机、无框电机等各类电机的自研能力;具备整合电机、减速机、控制器的经验;具备精密机械加工能力

与三花智控对比:相比拓普集团等跨界竞争者,三花智控凭借三十余年在流体机械领域积累的know-how,机器人执行器量产良率已达98%,远高于行业平均的85%

核心竞争优劣势

核心优势:

- 深度客户绑定:与特斯拉深度绑定,营收占比达40%,享受近30倍的PE估值

- 平台化供应商:Tier0.5级商业模式获得国内外战略客户高度认可,单车配套金额约3万元

- 技术研发优势:拓普集团2024年研发费用达到12.24亿元,通过持续研发投入保持领先优势

- 全球化布局:在全球拥有70多家工厂,产能布局完善

主要劣势:

- 客户集中风险:对特斯拉依赖度过高,存在"特斯拉依赖症",单一客户营收依赖近40%

- 资本依赖:自2015年上市以来,公司已完成三次募资,总计高达58亿,公司整个资产的增长近一半都是靠资本市场

- 成本压力:新能源汽车价格战背景下,供应商面临降本压力

四、未来发展趋势

发展机遇

1. 新能源汽车市场持续增长

2022年我国新能源车销量689万辆,同比+93%,渗透率近26%。随着电动化趋势加速,轻量化底盘、热管理等产品需求将持续增长。

2. 人形机器人产业爆发

根据行业研究数据,2029年全球人形机器人市场规模预计将达到324亿美元,中国占比约32.7%;到2035年,中国市场规模有望扩大至3000亿元人民币。

特斯拉公布的量产计划显示,2025年目标生产1万台Optimus机器人,到2027年月产能将提升至10万台。

3. 全球化产能布局机遇

公司积极优化全球产业版图,泰国、墨西哥、波兰工厂均在积极筹备扩大产能,海外布局逐步完善。

主要挑战

1. 客户集中度风险

特斯拉的火爆是有目共睹的,但拓普集团想要成为全球化平台化供应商,做中国的博世,首先就要减轻对特斯拉的严重依赖。

2. 技术迭代压力

在软件定义汽车背景下,汽车的传统机械部件附加值逐步降低,汽车电子和智能化零部件的附加值逐年提升。华为等科技玩家正在加速进场内卷汽车零部件。

3. 行业竞争加剧

随着新能源汽车市场增长放缓和价格战加剧,供应商面临更大的降本压力和竞争挑战。

未来发展策略建议

- 客户多元化:与小米、理想、蔚来、奇瑞、长城、比亚迪、吉利、小鹏等车企的合作不断扩大,客户结构多元化

- 技术创新投入:继续保持高研发投入,在汽车电子、智能化零部件等高附加值领域加大布局

- 全球化扩张:加快海外产能建设,降低贸易摩擦风险,就近配套国际客户

- 新兴业务培育:公司成立电驱事业部切入具身智能机器人业务,为公司第二增长曲线高增提供充足产能保障

结论

拓普集团作为中国领先的平台型汽车零部件供应商,在新能源汽车和人形机器人两大新兴赛道具备显著竞争优势。公司通过40年的技术积累和Tier0.5合作模式,建立了与头部客户的深度绑定关系。

核心竞争力体现在九大产品系列的平台化布局、强大的研发创新能力(研发费用率超5%)、以及全球化的产能网络。主要风险在于对特斯拉等大客户的依赖度较高,需要加快客户多元化步伐。

展望未来,随着新能源汽车渗透率提升和人形机器人产业化加速,拓普集团有望在"汽车+机器人"双轮驱动下实现持续增长,成长为具有全球竞争力的科技平台型企业。